«Отчёт комиссионера (агента) о продажах» используется для отражения последней стадии комиссионной торговли в системе «1С:Предприятие» ‑ вводе данных из полученного отчёта комиссионера в 1С о совершённых им в интересах комитента сделках. Этот документ позволяет:

- Зафиксировать совершённые комиссионером продажи;

- Определить комиссионное вознаграждение и порядок расчётов по нему.

Где искать документ

Список отчётов комиссионеров можно найти в разделе «Продажи» на панели навигации по ссылке «Отчеты комиссионеров о продажах».

Новый документ можно ввести либо вручную, либо создать на основании «Реализации товаров (услуг)» ‑ тогда данные о реализации (номенклатура, количество, цены и прочее) будут заполнены автоматически..

Основные данные

Общие данные по отчёту комиссионера вводятся на закладке «Главное». На ней указываются следующие данные:

- Номера и даты (входящие и присвоенные в «1С»);

- Организация-комитент;

- Контрагент-комиссионер;

- Договор комиссии (договоры других видов, кроме как «с комиссионером», в этом документе указать невозможно);

- Сводные данные об отгрузках и возвратах (формируются автоматически по данным закладок «Реализация» и «Возвраты»);

- Данные о комиссионном вознаграждении;

Если сведения о порядке расчёта комиссионного вознаграждения внесены в справочник «Договоры контрагентов», они автоматически подставляются в документы, в которых указан этот договор.

Совет: Заполняйте справочники максимально полно. Это уменьшит вероятность ошибок и сэкономит в дальнейшем время на ввод данных в документы.

Если в справочник «Договоры контрагентов» не внесены сведения о порядке расчёта вознаграждения комиссионера либо в конкретном случае это вознаграждение рассчитывается иначе, чем предусмотрено договором, порядок расчёта вознаграждения можно изменить вручную непосредственно в документа.

Данные о реализации и возвратах

Данные о реализованных посредником товарах отражаются в таблицах на закладке «Реализация». Данные сгруппированы в таблицы:

- По покупателям;

- По реализованным товарам и услугам.

Таблица покупателей фактически является таблицей реализаций. Её можно заполнять, выбирая (по кнопке «Добавить») реализации из списка. При этом вся номенклатура, указанная в реализации, включается в таблицу товаров.

Строки таблицы товаров связаны со строками таблицы реализаций, поэтому добавлять новые строки в эту таблицу можно лишь тогда, когда выбрана строка в таблице реализаций. Если одна и та же номенклатура поставлялась нескольким покупателям или одному покупателю несколько раз – в таблице товаров он будет указан соответствующее число раз, по одной строке на каждую продажу.

Аналогичным образом на закладке «Возвраты» вводятся данные о возвратах товара от конечных покупателей.

Важно! Если поле «Документ реализации» на вкладке «Возвраты заполнено», учётная стоимость при возврате будет определена автоматически. В противном случае её надо будет указать вручную.

Особенности расчётов с комитентом

В функции посредника могут входить как полное «сопровождение» совершаемых им сделок (заключение договоров, отгрузка товара, получение оплаты), так и лишь часть этих обязанностей – например, агент лишь заключает договор поставки, но отгрузку производит комитент, и оплата производится также на счёт комитента.

Закладка «Денежные средства» предназначена как раз для отражения того случая, когда оплату за проданные товары или услуги получает непосредственно комитент. В таблицу вносятся полученные от покупателя денежные средства с указанием их назначения («аванс», «оплата» и «зачёт аванса»). В дальнейшем на основании этих данных комитент направляет агенту отчёт о полученных от покупателя платежах.

Важно! После получения комитентом отчёта о денежных средствах обязанность уплаты НДС при этом переходит к комитенту.

Эта закладка также используется, если агент отчитывается о совершённых им сделках и получаемых авансовых платежах до отгрузки покупателю.

Проводки документа

При проведении «Отчета комиссионера» формируются проводки двух категорий:

- По поставкам товаров и – по счетам товаров, взаиморасчетов с покупателем, НДС и расходам на продажу (к ним относится комиссионное вознаграждение);

- По расчетам по комиссионному вознаграждению, если комиссионное вознаграждение удерживается из выручки.

Важно! В бухгалтерском учёте при продажах по договору комиссии рекомендуется использовать счет 62 для конечных покупателей и счёт 60 – по расчётам с посредником. Комиссионное вознаграждение у предприятий торговли относится к торговым расходам, отражаемым на счете 44.

Совет: Сформированные документов проводки можно посмотреть, нажав кнопку «Дт/Кт» на командной панели формы или выбрав в меню формы «Ещё» действие «Движения документа».

Что делать дальше

Получение отчёта от агента ещё не завершает деятельность по договору комиссии – за ним может следовать и выплата комиссионного вознаграждения. Соответствующие документы («Поступление на расчетный счет», «Поступление наличных» ‑ при получении выручки, «Платежное поручение», «Списание средств с расчетного счета», «Выдача наличных» ‑ при выплате комиссионного вознаграждения) не требуется вводить вручную, они могут быть созданы на основании отчета комиссионера.

Комиссионная торговля – вид предпринимательской деятельности, которая направлена на получение прибыли от оказания услуг по покупке или продаже товара, принадлежащего другому лицу – комитенту.

Организация, которая передает на комиссию собственные товары, называется комитентом, а контрагент, который принимает товары на комиссию для реализации – комиссионером. Договор комиссии – договор, согласно которому одна его сторона – комиссионер берёт на себя обязательство перед другой стороной – комитентом за вознаграждение заключить с третьим лицом или лицами одну или несколько сделок в интересах и за счет комитента, но от своего, комиссионера, имени.

В конфигурации “1С: Бухгалтерия для Украины” редакция 2.0 автоматизировано отражение хозяйственных операций, связанных с приемом и передачей товаров на комиссию.

Передача товаров на комиссию

Отражение передачи товаров, готовой продукции комитентом (организация) на комиссию комиссионеру (контрагенту) оформляется документом “Реализация товаров и услуг” с видом операции “Продажа, комиссия”.

Для создания документа “Реализация товаров и услуг” необходимо перейти в раздел “Продажи / Реализация товаров и услуг” и воспользоваться кнопкой “Создать”.

- реквизит “Контрагент” – указать контрагента, которому передается товар на комиссию (выбирается из справочника “Контрагенты”);

- реквизит “Договор” – указывается договор контрагента с видом договора “С комиссионером” (выбирается из справочника “Договоры контрагента”). В договоре указывается способ расчета комиссионного вознаграждения. Возможно несколько способов определения суммы комиссионного вознаграждения: процент от разности сумм продажи и поступления; процент от общего объема продаж комиссионного товара; фиксированная сумма (не рассчитывается);

- реквизит “Склад” – указывается склад, с которого списываются товары, передаваемые на комиссию (выбирается из справочника “Склады”).

Табличная часть вкладки “Товары” заполняется товарами с ценами, которые передаются на комиссию с помощью кнопок “Добавить”, “Подобрать” или “Заполнить” (“Добавить из поступления”, “Заполнить по поступлению”, “Заполнить по счету”).

При передаче собственного товара комитентом на реализацию указывается счет учета товара или готовой продукции на балансе организации, например счет 281 “Товары на складе”.

Вкладка “Возвратная тара” заполняется при необходимости отражения передачи возвратной тары. В табличной части указывается номенклатура тары, количество и залоговая цена, счет учета. Поскольку в бухгалтерском учете передача тары отражается как ее продажа, указываются также налоговые назначения, и схема реализации номенклатуры.

На вкладке “Счета расчетов” указываются счета расчетов и авансов, а также счет учета налоговых обязательств (НДС). Все счета учета заполняются автоматически из регистра сведений “Счета учета расчетов с контрагентами”.

На вкладке “Дополнительно” указывается информация, которая будет выводиться в печатные формы: грузоотправитель и грузополучатель, место составления документа, представители сторон.

В отличие от операции продажи, долг комиссионера перед комитентом возникает только в момент продажи комиссионером товаров, то есть, после проведения документа “Отчет комиссионера о продажах товаров”. Однако налоговые обязательства возникают в момент передачи товара. На основании документа передачи выписывается “Налоговая накладная”.

Реализация товаров комиссионером

Факт продажи комиссионером товаров, которые были переданы комитентом (организацией) на комиссию (реализацию) оформляется документом “Отчет комиссионера о продажах”. Для создания документа “Отчет комиссионера о продажах” необходимо воспользоваться кнопкой “Создать на основании” в документе “Реализация товаров и услуг” или в разделе “Продажи / Отчеты комиссионеров о продажах” с помощью кнопки “Создать”.

Документом “Отчет комиссионера о продажах” регистрируются следующие хозяйственные события: продажа товаров, принадлежащих организации и оказание комиссионером посреднических услуг.

Если документ оформляется на основании документа “Реализация товаров и услуг”, то его табличная часть автоматически заполняется всеми переданными на реализацию, но еще не реализованными товарами по данному документу.

Комиссионное вознаграждение рассчиталось в соответствии с установленным вариантом расчета и на эту сумму начисляется налоговый кредит. При необходимости сумма может быть изменена пользователем.

В табличной части вкладки “Товары” заносятся те товары, которые продал комиссионер и их количество, а также в ней рассчитывается сумма комиссионного вознаграждения по каждой реализованной позиции.

Сумма комиссионного вознаграждения относится на затраты организации (комитента). Счет и субконто затрат указываются на вкладке “Вознаграждение”.

На сумму комиссионного вознаграждения может быть проведен взаимозачет. Для этого на закладке “Вознаграждение” должен быть заполнен признак “Удержать комиссионное вознаграждение”.

На вкладке “Счета учета” указаны счета расчетов за товары, по полученным авансам, по вознаграждению, счета НДС.

На вкладке “Дополнительно” находятся реквизиты для отображения входящего номера и даты для учета переданного в печатном виде документа “Отчет комиссионера о продажах” при необходимости.

В случае, если товары проданы по цене, отличающейся от цены передачи, производится корректировка начисленных ранее налоговых обязательств. На основании документа “Отчет комиссионера о продажах” создается документ “Приложение 2 к налоговой накладной”.

Прием товаров на комиссию

Отражение поступления товаров на комиссию оформляется документом “Поступление товаров и услуг” с видом операции “Покупка, комиссия”. Для создания документа “Поступление товаров и услуг” необходимо перейти в раздел “Покупки / Поступление товаров и услуг” и воспользоваться кнопкой “Создать”.

В открывшемся документе необходимо заполнить следующее:

- реквизит “Контрагент” – указать контрагента, от которого принимается товар на комиссию (выбирается из справочника “Контрагенты”);

- реквизит “Договор” – указывается договор контрагента с видом “Договор комиссии” (выбирается из справочника “Договоры контрагента”);

- реквизит “Операция” – указывается вид операции “Покупка, комиссия”;

- реквизит “Организация” – указывается собственная организация, от имени которой оформляется документ (выбирается из справочника “Организации”);

- реквизит “Склад” – указывается склад, на который принимаются товары, принимаемые на комиссию (выбирается из справочника “Склады”).

Для отражения операции по бухгалтерскому учету в качестве счета учета следует указать забалансовый счет 0241 “Товары на складе” (товары, принятые на комиссию). В соответствии с начальными настройками информационной базы данный счет будет подставляться системой по умолчанию. На этом счете ведется учет поступивших ценностей в количественном и суммовом выражении, а также в разрезе партий (если ведение партионного учета не отменено пользователем).

Вкладка “Возвратная тара” заполняется при необходимости отражения приема возвратной тары. В табличной части указывается номенклатура тары, количество и залоговая цена, счет учета.

На вкладке “Счета расчетов” указываются счета расчетов и авансов, а также счет учета налоговых кредита (НДС).

На вкладке “Дополнительно” находятся реквизиты для отображения входящего номера и даты для учета переданного в печатном виде документа “Поступления товаров и услуг” на комиссию при необходимости, а также сумма НДС пропорционально.

По факту поступления товаров комитента начисляется налоговый кредит. На основании документа вводится документ “Регистрация входящего налогового документа”.

Реализация товаров комитента

Продажу принятых на комиссию товаров можно производить как при оптовой, так и при розничной торговли.

Оптовая продажа комиссионных товаров по договору купли-продажи оформляется с помощью документа “Реализация товаров и услуг” с видом операции “Продажа, комиссия” (раздел “Продажи / Реализация товаров и услуг”).

На вкладке “Товары” необходимо указать перечень реализуемых товаров, цену продажи и ставку НДС. Счета учета ТМЦ заполняются автоматически в соответствии с настройками по умолчанию (настройки доступны в номенклатурной карточке товара вкладка “Счета учета”).

Розничная продажа комиссионных товаров оформляется документом “Отчет о розничных продажах” (раздел “Продажи / Отчет о розничных продажах”). Документ “Отчет о розничных продажах” формируется в любом случае, в том числе и в неавтоматизированных торговых точках при учете по стоимости продажи.

В бухгалтерском учете продажа отражается как списание с кредита счета 0241 “Товары на складе”. На забалансовом субсчете 0241 “Товары на складе” учитываются товары, принятые на комиссию и находящиеся на складах предприятия.

В налоговом учете для организации-плательщика НДС начисляются налоговые обязательства при продаже товаров комиссионера.

На основании документа продажи создается документ “Налоговая накладная”.

По условиям договора, комиссионеру необходимо периодически отчитываться о продажах комиссионных товаров с помощью документа “Отчет комитенту о продажах”. Для этого необходимо перейти в раздел “Покупки / Отчеты комитенту о продажах” и воспользоваться кнопкой “Создать”. Документ содержит перечень реализованных товаров и сумму вознаграждения.

В открывшемся документе необходимо запомнить следующее:

- реквизит “Организация” – указывается собственная организация, от имени которой оформляется документ (выбирается из справочника “Организации”);

- реквизит “Контрагент” – выбрать из справочника “Контрагенты” необходимого комитента;

- реквизит “Договор” – указывается договор контрагента с видом договора “С комитентом” (выбирается из справочника “Договоры контрагента”);

- реквизит “Вознаграждение” и “Процент вознаграждения” – заполняется автоматически на основании данных указанных в договоре с комитентом (при необходимости может быть изменен пользователем в данном документе).

Табличная часть вкладки “Товары” заполняется списком реализованных товаров, за которые организация отчитывается перед комитентом. Список может быть заполнен автоматически по данным прошедших операций реализации комиссионных товаров с помощью кнопки “Заполнить”.

Заполнить можно по следующим критериям:

- “заполнить по договору” – табличная часть документа заполняется всеми полученными от комитента товарами в рамках договора;

- “заполнить реализованными по договору” – табличная часть документа заполняется только теми товарами комитента, которые были проданы в рамках договора с комитентом;

- “заполнить по поступлению” – копируется состав выбранного документа поступления;

- “заполнить реализованными по поступлению” – заполняется только теми товарами из выбранного документа поступления, которые были реализованы.

Пользователь может заполнить табличную часть документа и вручную путем подбора позиций номенклатуры из справочника с помощью кнопок “Добавить” и/или “Подобрать”. При этом для каждого товара необходимо заполнить реквизиты “Цена продажи” конечному покупателю и “Цена поступления” по которой товар был получен от комитента.

Автоматически рассчитанная сумма вознаграждения для каждого товара указывается в табличной части документа и может быть изменена вручную пользователем.

Комиссионное вознаграждение отражается в учете как продажа комитенту услуги комиссии. На вкладке “Вознаграждение” заполняется:

- реквизит “Услуга по вознаграждению” – номенклатура услуги комиссии, которая продается комитенту; определяет номенклатурную группу, по которой будет отражен доход от продажи;

- реквизит “Схема реализации” – определяет счет и статью доходов от продажи.

На сумму комиссионного вознаграждения может быть проведен взаимозачет. Для этого на вкладке “Вознаграждение” необходимо отметить признак “Удержать комиссионное вознаграждение”.

Комиссионное вознаграждение регистрируется как услуга, оказанная комитенту, при этом начисляются налоговые обязательства и доход для целей налогообложения прибыли.

На вкладке “Счета расчетов” указываются счета расчетов с контрагентами, по авансам, по вознаграждению, а также по НДС.

В случае, если товары проданы по цене, отличающейся от цены передачи, производится корректировка начисленного ранее налогового кр едита. На основании отчета комитенту создается документ “Регистрация входящего налогового документа”.

едита. На основании отчета комитенту создается документ “Регистрация входящего налогового документа”.

Субкомиссия

Товары, принятые на комиссию от комитента, могут быть переданы для реализации комиссионеру.

Передача товара на реализацию комиссионеру оформляется документом “Реализация товаров и услуг” с установленным видом операции “Продажа, комиссия” и с договором определенного вида – “С комиссионером”.

Продажа комиссионером товаров фиксируется с помощью документа “Отчет комиссионера о продажах”, в котором в реквизите “Счет учета” следует указать счет 0242 “Товары, переданные на комиссию”. На вкладке “Счета расчетов” следует заполнить реквизит “Счет расчетов за товары” и “Счет расчетов по авансам полученным” для отражения взаиморасчетов с комиссионером, который реализовал товар.

На основании информации от комиссионера составляется документ “Отчет комитенту” так же, как при реализации товаров комитента.

Создадим документ Продажи – Реализация выберем Товары, услуги, комиссия:

Для контрагента укажем договор с видом С комиссионером (агентом) на продажу:

Заполним документ:

После проведения документ делает проводки:

Отчет комиссионера за проданный товар

На основании документа реализации создадим новый документ . Заполним документ по закладкам.

- Главная. Указав счета расчетов по гиперссылке, установив флажок, если комиссионное вознаграждение удерживается из выручки, выбрав способ расчета и контрагента:

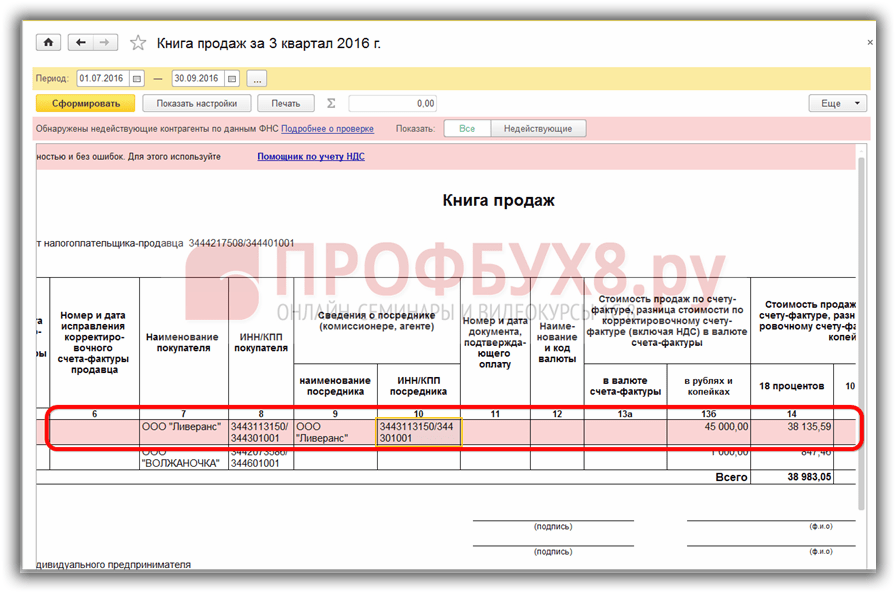

- Реализация. В поле Покупатель указываем контрагента, которому реализовал товар комитента, если покупателю выставили счет –фактуру то поставим соответствующий флажок в документе. Счет-фактура выданный, автоматически создается, при проведении документа:

Счет-фактура перевыставляется комиссионером, поэтому в поле Организация указывается комитент, а в поле Контрагент – покупатель товара. Такие счета-фактуры отражаются в книге продаж:

- Денежные средства. Заполняем закладку сведениями о денежных средствах полученных от покупателя за товар комитента:

Проведем документ, при этом формируются проводки:

Счет-фактура выданный регистрируется в книге продаж, Отчеты-НДС-Книга продаж:

Регистрация счета-фактуры на сумму комиссионного вознаграждения

На основании проведенного документа Отчет комиссионера (агента) о продажах создадим документ Счет-фактура полученный:

Документ в 1С 8.3 заполняется автоматически:

Проведенный документ сделает проводки:

Поступление оплаты от комиссионера за проданные товары

Создадим документ Поступление на расчетный счет на основании документа Отчет комиссионера (агента) о продажах:

В 1С 8.3 документ заполняется автоматически на основании документа Отчет комиссионера (агента) о продажах:

Проведение документа поступление на расчетный счет сделает проводки:

Все расчеты проведены с учетом удержания комиссионного вознаграждения, проверим по оборотно-сальдовой ведомости по счету 76.09:

На сайте можно ознакомиться по конфигурации 1C Бухгалтерия 8.3.

Поставьте вашу оценку этой статье:

Комиссионная торговля подразумевает, что одно лицо (комитент) поручает на договорных началах другому лицу (комиссионеру) продажу своих товаров за вознаграждение. Особенностью комиссионной торговли является то, что товар не переходит в собственность продавца. При оформлении поступления от комитента товар отражается и начинает числиться на забалансовом счете. Посмотрим, как процесс комиссионной торговли можно отобразить в программе 1С 8.3 «Бухгалтерия предприятия 3.0». Принятие товаров на комиссию в 1С 8.3 Для отражения принятия товара на комиссию в программе служит документ «Поступление: Товары, услуги, комиссия». Чтобы создать документ, зайдем в меню «Покупки», подменю (ссылка) «Поступление (акты, накладные)». В окне со списком документов нажимаем кнопку «Поступление». Откроется выпадающий список, в котором нужно выбрать «Товары, услуги, комиссия». Откроется окно создания нового документа.

Комиссионная торговля в 1с бухгалтерия 8.3: учет у комитента и комиссионера

С 8.3 Бухгалтерия 3.0 у комитента. Обо всех необходимых настройках в 1С 8.3 для учета комиссионной торговли можно прочитать в следующей статье. Содержание

- 1 Отражение операций по договору комиссии у комитента

- 1.1 Передача товаров комиссионеру

- 1.2 Отчет комиссионера за проданный товар

- 1.3 Регистрация счета-фактуры на сумму комиссионного вознаграждения

- 1.4 Поступление оплаты от комиссионера за проданные товары

Передача товаров комиссионеру Создадим документ Продажи – Реализация выберем Товары, услуги, комиссия: Для контрагента укажем договор с видом С комиссионером (агентом) на продажу: Заполним документ: После проведения документ делает проводки: Отчет комиссионера за проданный товар На основании документа реализации создадим новый документ Отчет комиссионера (агента) о продажах. Заполним документ по закладкам.

Бухучет инфо

Заполняем закладку сведениями о денежных средствах полученных от покупателя за товар комитента:Проведем документ, при этом формируются проводки: Счет-фактура выданный регистрируется в книге продаж, Отчеты-НДС-Книга продаж: Регистрация счета-фактуры на сумму комиссионного вознаграждения На основании проведенного документа Отчет комиссионера (агента) о продажах создадим документ Счет-фактура полученный: Документ в 1С 8.3 заполняется автоматически: Проведенный документ сделает проводки: Поступление оплаты от комиссионера за проданные товары Создадим документ Поступление на расчетный счет на основании документа Отчет комиссионера (агента) о продажах: В 1С 8.3 документ заполняется автоматически на основании документа Отчет комиссионера (агента) о продажах: Как заполнить отчет комиссионера о продажах в 1С 8.3 читайте в следующей статье.

Комиссионная торговля в 1с бухгалтерия 8.3: учет у комитета и комиссионера

Поэтому, когда комиссионер выставит соответствующие счета-фактуры, субкомиссионеру необходимо будет вернуться к документу Отчет комитенту, на его основании создать документ (документы) Счет-фактура полученный и в появившемся списке выбрать вид счета-фактуры – Счет-фактура на поступление (см. Рис. 3). Рисунок 3. В открывшейся форме документа Счет-фактура полученный указывается номер и дата счета-фактуры, полученного от комиссионера, а также, с помощью ссылки Выбор, выбирается счет-фактура, выставленный субкомиссионером покупателю. Код вида операции – 04 Товары, работы, услуги комитента.

При проведении такой документ регистрируется только в журнале учета счетов-фактур.Документ Счет-фактура полученный представлен на Рис. 4. Рисунок 4. Организация «Комиссионер», получив от субкомиссионера отчет, у себя в программе создает документ Отчет комиссионера (агента) о продажах.

Комиссионная торговля в 1с бухгалтерия 8.3: учет у комитента

Важно

Вид договора должен быть – С комитентом (принципалом) на продажу. В договоре указывается способ расчета комиссионного вознаграждения – 10% от суммы продажи.В табличной части на закладке Товары выбирается (создается) соответствующая номенклатура — товар на комиссии, его количество и цена. Используемая номенклатура должна иметь вид Товары на комиссии.

К этому виду номенклатуры в регистре сведений Счета учета номенклатуры должен быть прописан забалансовый счет учета 004.01 «Товары, принятые на комиссию. Товары на складе».Соответственно, при проведении, документ учтет по дебету вышеназванного счета поступивший от комитента товар.Пример заполнения документа Поступление и результат его проведения показаны на рис. 2. Рисунок 2.

Бухгалтерский учет у комитента: проводки с примерами

Субкомиссионеру необходимо открыть созданный обработкой документ Счет-фактура выданный и изменить вид счета-фактуры На аванс на вид На аванс комитента, указать комитента (в нашем случае Комиссионер) и, естественно, перепровести документ. Код вида операции – 05 Авансы за товары, работы, услуги комитента. Документ Счет-фактура выданный с видом На аванс комитента не начисляет НДС в бухгалтерском учете, не регистрируется в книге продаж, зато регистрируется в журнале счетов-фактур.Документ Счет-фактура выданный с видом счета-фактуры На аванс комитента представлен на рис.

6. Рисунок 6. Согласно п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер должен получить от комитента счет-фактуру на аванс и зарегистрировать его в журнале учета полученных и выставленных счетов фактур. Согласно п.

В нижней табличной части для каждого покупателя указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически. Счет учета 45.01 «Покупные товары отгруженные», счет доходов 90.01.1, счет НДС 90.03 и счет расходов 90.02.1 устанавливаются из регистра сведений Счета учета номенклатуры.

В верхней табличной части для каждого покупателя устанавливается флажок СФ и указывается дата счета-фактуры, выставленного комиссионером. Документы Счет-фактура выданный на имя каждого покупателя создадутся автоматически при проведении документа. На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС.

Товары на комиссию в 1с 8 3 у комитента

Посмотрим, что содержится в книге продаж и книге покупок у комитента, в журналах учета счетов-фактур у комиссионера и субкомиссионера.В книге продаж у комитента две записи. Выставлены счет-фактура на аванс (код вида операции – 02) и счет-фактура на реализацию (код вида операции – 01) на имя покупателя (графа 7), заполнены сведения о посреднике (графы 9 и 10).Книга продаж комитента, в части нашего примера, показана на Рис. 12. Рисунок 12. В книге покупок у комитента три записи. Счет-фактура от поставщика товара (код вида операции – 01), счет-фактура от комиссионера на вознаграждение (код вида операции – 01) и восстановлен НДС по полученному авансу (код вида операции – 22) .Книга покупок комитента, в части нашего примера, показана на Рис.

13. Рисунок 13. Посмотрим журнал учета счетов-фактур у комиссионера.

Комиссионер выставлял счет-фактуру на аванс (код вида операции — 05) и счет-фактуру на реализацию (код вида операции — 04). В графе 8 указан покупатель, в графе 10 указан продавец – комитент, а в графе 14 — выставленные комиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комитента. В графе 10 части 2 журнала указан субкомиссионер (см.

Рис. 14). Рисунок 14. Посмотрим журнал учета счетов-фактур у субкомиссионера. Субкомиссионер выставлял счет-фактуру на аванс (код вида операции — 05) и счет-фактуру на реализацию(код вида операции — 04) . В графе 8 указан покупатель, в графе 10 указан продавец – комиссионер, а в графе 14 — выставленные субкомиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комиссионера (см.

Рис. 15).

Нижняя табличная часть заполняется отдельно для каждого покупателя. В ней указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически по каждой строке.

Счет учета 004.02 «Товары, переданные на комиссию». Остальные счета, в случае передачи товаров на субкомиссию, никакого значения не имеют. В верхней табличной части по каждому покупателю сумма всего и сумма НДС рассчитываются автоматически исходя из стоимости проданных товаров. В соответствии с пп. а, и, к, л п. 1 Правил заполнения счета-фактуры, при составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), указывается дата выписки счета-фактуры комиссионером (агентом), наименование и реквизиты покупателя.

Поэтому необходимо установить флажок СФ и указать дату счета-фактуры, выставленного субкомиссионером покупателю.

На закладке Главное указывается комиссионер, договор с ним, способ расчета комиссионного вознаграждения (в соответствии с нашим примером - 5% от суммы продажи), указывается номенклатура-услуга по вознаграждению, счет учета доходов и счет учета НДС (счета учета устанавливаются из регистра сведений Счета учета номенклатуры). Если комиссионное вознаграждение относится к основному виду деятельности (счет учета доходов 90.01), то указывается субконто - Номенклатурная группа (заполняется из справочника Номенклатура). Табличная часть на закладке Товары и услуги заполняется автоматически с помощью кнопки «Заполнить» — Заполнить реализованными по договору.

Внимание

Счета-фактуры регистрируются только в журнале учета счетов-фактур. На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС. Затем на закладке Главное регистрируется счет-фактура, выставленный субкомиссионером на комиссионное вознаграждение.Документ Отчет комиссионера (агента) о продажах показан на Рис.

5. Рисунок 5. При проведении документ спишет с кредита счета 004.02 реализованные переданные на субкомиссию товары (проводка 1), начислит по дебету счета 62.01 задолженность за проданные товары субкомиссионера и по кредиту счета 76.09 задолженность комитенту (проводка 3), учтет по дебету счета 44.01 расходы на комиссионное вознаграждение (проводка 4), выделит по дебету счета 19.04 сумму НДС, предъявленную субкомиссионером (проводка 5), и удержит комиссионное вознаграждение из выручки (проводка 2).